Vay tín chấp ư? Chuyện nhỏ!

Bài viết hôm nay Leo chia sẻ các bạn thông tin ai có nhu cầu vay vốn dùng để tiêu dùng, mua xe, mua nhà dựa trên số lương công ty hiện tại của các bạn. Bài viết này mang tính tham khảo các bạn ngoại tỉnh hiện tạm trú và làm việc ở TP HCM.

1. Điều kiện vay tín chấp

Vay tín chấp là hình thức cho vay không cần tài sản đảm bảo, dựa hoàn toàn vào uy tín của cá nhân và công ty đang công tác để phục vụ cho các mục đích cá nhân, có thể là một khoản chi phí cho đám cưới, du lịch hoặc mua hàng tiêu dùng và các khoản cho vay rất thuận tiện để phục vụ cho tất cả các nhu cầu của bạn.

- Chứng minh nhân dân hoặc hộ chiếu (bắt buộc)

- Hộ khẩu (bắt buộc)

- Có hợp đồng gốc của công ty (bắt buộc)

- Sao kê lương ba tháng gần nhất (bắt buộc)

- Hình thẻ (bắt buộc).

- Bằng lái xe (tùy ngân hàng)

- Bảo hiểm y tế (tùy ngân hàng – nhưng đa số có)

- Giấy tạm trú (nếu đang ở thuê nhà, phòng _ tùy ngân hàng)

- Giấy xác nhận (tùy ngân hàng).

Chi tiết:

Hợp đồng: Nếu bạn hiện tạm trú ở quê thì bạn có thể mượn hợp đồng của gia đình để lên ngân hàng đối chiếu bản gốc để cho phép lấy tiền với hồ sơ đã thẩm định xong.

Sao kê lương: Bạn ra ngân hàng các phòng giao dịch (PGD) nào cũng được. Ngân hàng mà công ty chuyển khoản qua hàng tháng nhé. Mình là ACB thì tới các PGD ACB. Chỉ cần đưa chứng minh nhân dân và sao kê từ ngày nào tới ngày nào là ok. Nếu muốn chắc ăn hãy sao kê hơn ba tháng cũng được nha các bạn.

Hộ khẩu: Đối với các bạn chưa có hộ khẩu thành phố thì có thể mượn hộ khẩu gia đình ở quê để nhân viên xem xét và đối chiếu.

Trong quá trình nhân viên làm hồ sơ có thể cần bạn photo hoặc chụp ảnh gửi qua zalo cho nhân viên đó xét duyệt thì bạn nên chụp hoặc photo nguyên cuốn (16 trang và bìa hộ khẩu).

Giấy tạm trú: Tùy ngân hàng, cái này có một số trường hợp phòng trọ các bạn đang ở – chủ kinh doanh không báo cơ quan phường đăng kí kinh doanh nên rất khó làm giấy tạm trú. Nên khi ở trọ hãy hỏi thông tin chi tiết và tìm cách có thể để xin giấy tạm trú các cơ quan phường không nha các bạn. Mình rất ớn vụ này.

Giấy xác nhận: là xác nhận là nhân viên của công ty hiện bạn đang làm việc. Bạn gặp phòng nhân sự (HR) là được.

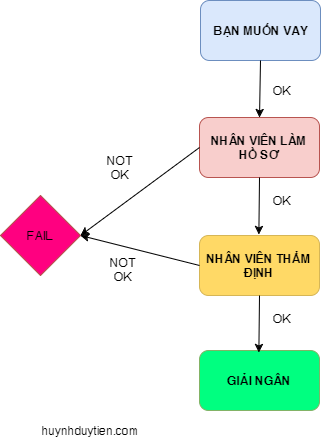

2. Quy trình làm việc

Khi bạn tra thông tin về lãi suất hoặc đến phòng giao dịch để xem lãi suất ưu đãi của ngân hàng, sau khi nghe nhân viên tư vấn thì bạn quyết định vay vốn.

Có hai hình thức:

- Nhân viên đến tận nơi và hướng dẫn điền form.

- Bạn chụp hình mẫu các giấy tờ gửi qua email hoặc zalo cho nhân viên làm hồ sơ. Bạn cung cấp thông tin để nhân viên điền dùm và trình lên phía trên.

Đa phần nhân viên sẽ gặp bạn để chụp hình, các giấy tờ gốc của các bạn. Bạn cứ chuẩn bị theo yêu cầu của các bạn nhân viên. Đa phần sẽ liên quan trong khung chuẩn mà mình cung cấp điều kiện vay tín chấp phía trên. Bạn chuẩn bị sẳn hết là ok. Nhớ là sổ hộ khẩu bạn nói nhà gửi vào cho nhanh (nên gửi xe), khỏi delay việc giải ngân. Vì khi giải ngân bạn phải đem hộ khẩu và các giấy tờ gốc để nhân viên đối chiếu.

Thông thường các ngân hàng hiện tại cho vay gấp 10 lần lương của mình

Khi gặp nhân viên sẽ hỏi bạn có vay ở đâu không? Lương thu nhập bao nhiêu? Có trả góp ở đâu không? Số tiền muốn vay? Vay làm gì? … Bạn cứ trả lời trung thực các thông tin của bạn. Vì ngân hàng sẽ điều tra thông tin hệ thống. (Ví dụ bạn đang nợ ngân hàng Z mà bạn kêu chưa vay ở đâu). Thông thường các ngân hàng sẽ thích các nhân viên làm công ty hiện tại hơn 6 tháng có hợp đồng lao động.

Nếu nhanh thì ngày hôm sau bên thẩm định ngân hàng sẽ hỏi thông tin bạn khai báo trong tờ form.

Hỏi địa chỉ tạm trú bạn đang ở? Bạn vay để làm gì? Bạn chi trả tiền nhà bao nhiêu? Tên chủ nhà là gì?

Tên bố mẹ là gì? …

Một số ngân hàng sẽ xuống thẩm định công ty của bạn không báo trước, thẩm định nhà trọ bạn đang sinh sống.

Họ sẽ gọi điện người thân, đồng nghiệp số điện thoại mà bạn cung cấp trong form điều tra vòng xem thông tin của bạn có khớp không.

Trong quá trình thẩm định, nhân viên sẽ đặt ra những câu hỏi vòng để xem những thông tin bạn khai báo có vấn đề không trung thực không. Nếu có dấu hiệu hồ sơ của bạn có thể bị hủy. Vì vay mang tính hai chữ tín chấp. (Lấy uy tín cho vay).

Nếu ok thì bạn sẽ được duyệt ra tiền trong các ngày tiếp theo. Bên ngân hàng sẽ thông báo mức bạn được giải ngân. Ví dụ bạn yêu cầu vay 100 triệu. Nhưng vì họ tính sinh hoạt, tiền phòng, tiền này nọ các bạn trung bình hàng tháng họ sẽ giữ nguyên hoặc giảm xuống số tiền giải ngân thực bạn sẽ được nhận.

Quy Trình Vay Tín Chấp

Tiếp đến bạn đến địa điểm nơi nhận tiền mang theo các yêu cầu mà nhân viên làm hồ sơ sẽ báo cho bạn cần mang theo những gì, kí hợp đồng và nhận tiền qua chuyển khoản đến thẻ ATM hoặc là nhận tiền mặt.

3.Lãi suất

Đặt vấn đề:

Mượn:

A: – Mày cho tao mượn 100 triệu.

B: – OK. chừng nào trả?

A: – 3 năm trả

Như vậy, theo nguyên tắc trung thực. Bạn mượn bao nhiêu thì bạn trả đúng cái đó thôi. 3 năm A sẽ trả đúng B 100 triệu. => B bạn cực good.

Vay:

A: – Mày cho tao mượn 100 triệu.

B: – OK. chừng nào trả?

A: – 3 năm trả

B: – Nhưng điều kiện mày trả tao tiền lời 3 năm là 30 triệu nha

A: – Cắn răn chịu đựng vì đang cần số tiền trên.

Thay B là ngân hàng thì đúng với cuộc sống thực tế. Nhưng anh ngân hàng sẽ không nói trả tui 30 triệu sau 3 năm mà ảnh nói lãi suất là 10% / năm. (lãi suất cố định).

Vậy lãi suất là lợi nhuận ngân hàng thu được cho vay.

Nếu anh A trả ngân hàng trong vòng một năm 100 triệu cho ngân hàng thì ảnh trả thêm tiền lãi 10 triệu = 110 triệu.

Nếu anh A trả ngân hàng trong vòng hai năm thì sẽ là 100 triệu (tiền gốc) + 20 triệu (lãi) = 120 triệu.

Nếu anh A trả ngân hàng trong vòng ba năm thì sẽ là 100 triệu (tiền gốc) + 30 triệu (lãi) = 130 triệu.

Anh A làm công ăn lương, chỉ khả năng chi trả dần hàng tháng. Anh A lương 7 triệu 1 tháng.

Nếu anh A trả 1 năm: (12 tháng)

1 tháng = 110 / 12 = 9tr 170 số tiền anh A phải trả cho ngân hàng.

Nếu anh A trả 2 năm: (24 tháng)

1 tháng = 120 / 24 = 5 triệu số tiền anh A phải trả cho ngân hàng.

Nếu anh A trả 3 năm: (36 tháng)

1 tháng = 130 / 36 = 3,61 triệu số = 3 triệu 61 ngàn tiền anh A phải trả cho ngân hàng.

Do anh A còn tốn tiền tình phí, bạn bè, xăng xe nên anh chọn trả 36 tháng.

Như các bạn thấy, khi bạn gia tăng số năm trả thì tiền các bạn trả ngân hàng có thể nhẹ bớt nhưng tiền lãi lại tăng theo năm.

Sao biết 10 triệu với lãi suất 10% năm khi vay 100 triệu?

các bạn làm phép toán cơ bản sau: Quy tắc nhân chéo

100 tr ———————- 100%

x? ———————- 10%

x = 100 * 10 / 100 (%) = 10 triệu.

Giả sử lãi suất mà ngân hàng cho vay 8.7% năm, bạn định vay 45 triệu?

45 tr ———————- 100%

x? ———————- 8.7 %

Bạn sẽ tính ra: (45* 8.7 )/ 100 = 3.915 triệu (tiền lãi 1 năm)

Số tiền trả hàng tháng sau Y năm = [lãi * Y năm + gốc] / (Y*12)] = (3.915 * 3 + 45) / (36) = 1.576 triệu (gốc + lãi).

Mọi thắc mắc hãy comment phía bên dưới nha các bạn.

Leo H

Leave a Comment